La morosidad de las familias marcó otro récord y preocupa el crecimiento de las deudas impagas

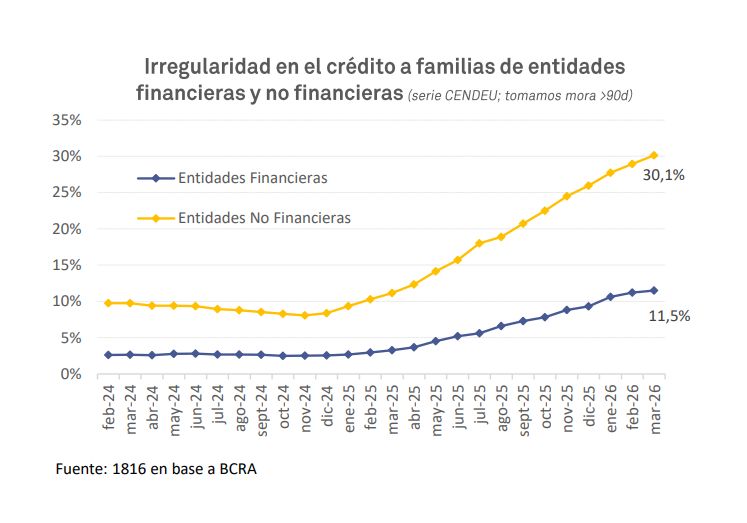

Es una burbuja silenciosa, pero sigue creciendo. La morosidad de las familias argentinas volvió a crecer y ya alcanzó su nivel más alto desde la salida de la convertibilidad. Según datos privados elaborados sobre la base de la Central de Deudores del Banco Central (CENDEU), la irregularidad en los créditos bancarios subió del 11,2% en febrero al 11,5% en marzo, mientras que en abril habría continuado escalando.

Aunque desde el Gobierno aseguran que “la peor parte ya pasó” y descartan riesgos sistémicos, en la City porteña crece la preocupación por el deterioro de los ingresos, el sobreendeudamiento y el fuerte aumento de préstamos impagos.

La mora subió por 17 meses consecutivos

La consultora 1816 advirtió que la irregularidad en créditos a hogares avanzó por decimoséptimo mes consecutivo y alcanzó un récord que no se veía desde 2004.

Los analistas remarcaron que la mora era de apenas 2,5% en octubre de 2024, por lo que se multiplicó casi por cinco en menos de un año y medio.

“Hay un fenómeno novedoso en la economía local, en el que el PBI crece, pero le cuesta derramar en amplios sectores de la sociedad”, señalaron desde la consultora.

El mayor problema está en fintech y cadenas de retail

El deterioro más fuerte aparece en los créditos otorgados por entidades no bancarias, como fintechs, billeteras virtuales, mutuales y cadenas de retail.

Según los datos relevados:

- La irregularidad en créditos de entidades no financieras llegó al 30,1% en marzo.

- Los préstamos “irrecuperables” treparon al 10,8%.

- Algunas fintech llegan a cobrar tasas de hasta 824% de TNA.

En el sistema financiero explican que las cuotas de préstamos extrabancarios son mucho más altas que las ofrecidas por bancos tradicionales.

“Pedir fondos en una billetera virtual implica pagar hasta un 80% más de cuota mensual que en un banco regulado”, señalaron fuentes del sector.

Endeudamiento para consumo básico

Economistas y consultoras advierten que gran parte del problema surge porque cada vez más familias toman deuda para cubrir gastos esenciales.

La caída del poder adquisitivo y el deterioro salarial empujaron a muchos hogares a financiar:

- alimentos,

- medicamentos,

- servicios,

- alquileres,

- y gastos cotidianos.

En paralelo, el crédito creció de manera acelerada durante el último año, muchas veces con sistemas de evaluación considerados “insuficientes”.

Incluso el presidente del Banco Central, Santiago Bausili, reconoció semanas atrás que muchos bancos prestaron “a ciegas” durante el boom del crédito.

Esperan una “meseta” en la mora

En el mercado financiero creen que abril podría marcar el pico de la morosidad y esperan una estabilización en niveles altos durante los próximos meses.

Las expectativas están atadas a una desaceleración de la inflación y a una menor presión sobre las tasas de interés.

A excepción de un shock inesperado, no hay razones para pensar que la mora vuelva a dispararse, señalaron desde la City.

Sin embargo, el diagnóstico ya encendió alarmas en la política. En el Congreso existen al menos 29 proyectos de ley vinculados a regulación del endeudamiento familiar y protección de consumidores financieros.