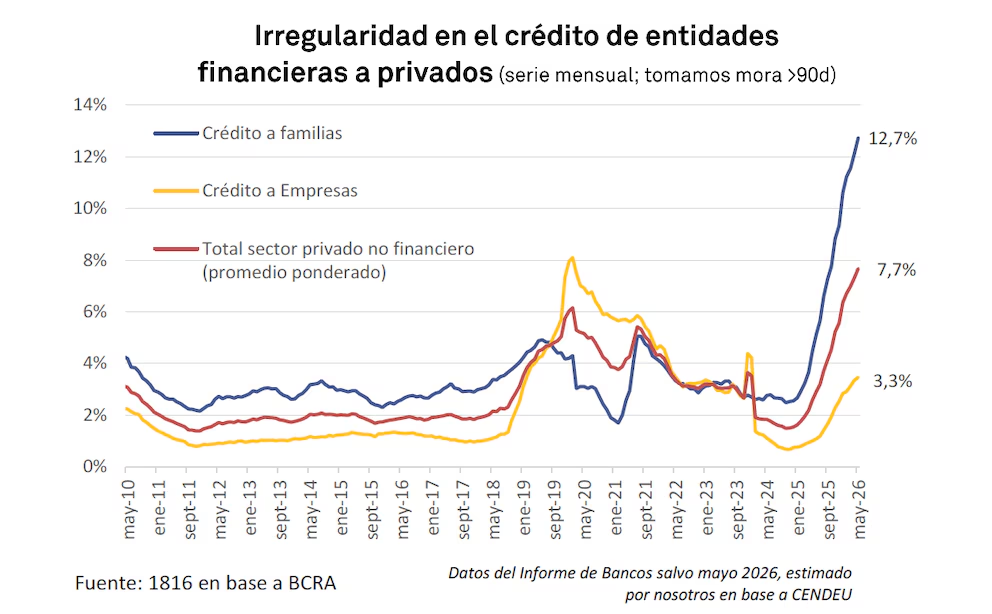

Deuda: la morosidad llegó a 12,7% y ya excluye del crédito a 7 millones de argentinos

Según un informe de la consultora 1816 basado en datos del Banco Central, la mora encadena 19 meses de suba consecutiva y golpea especialmente a los menores de 35 años.

La morosidad en los préstamos alcanzó el 12,7% entre las familias argentinas durante mayo, la decimonovena suba consecutiva, y dejó a casi 7 millones de personas fuera del circuito de financiamiento

Según un informe de la consultora 1816, basado en datos del Banco Central (BCRA), el sistema financiero atraviesa un fenómeno de exclusión sin precedentes desde el fin de la Convertibilidad: la tasa de mora se multiplicó por más de cinco en menos de dos años, al pasar del 2,5% en octubre de 2024 al 12,7% actual.

La brecha por edad

El informe segmentó el comportamiento de pago por rango etario y detectó que la mora afecta a 4 de cada 10 personas menores de 35 años con préstamos activos. Por franja, la irregularidad se distribuye así:

- 18 a 25 años: 42,8% de morosidad.

- 26 a 35 años: 39,3% de morosidad.

- 36 a 45 años: 31% de morosidad.

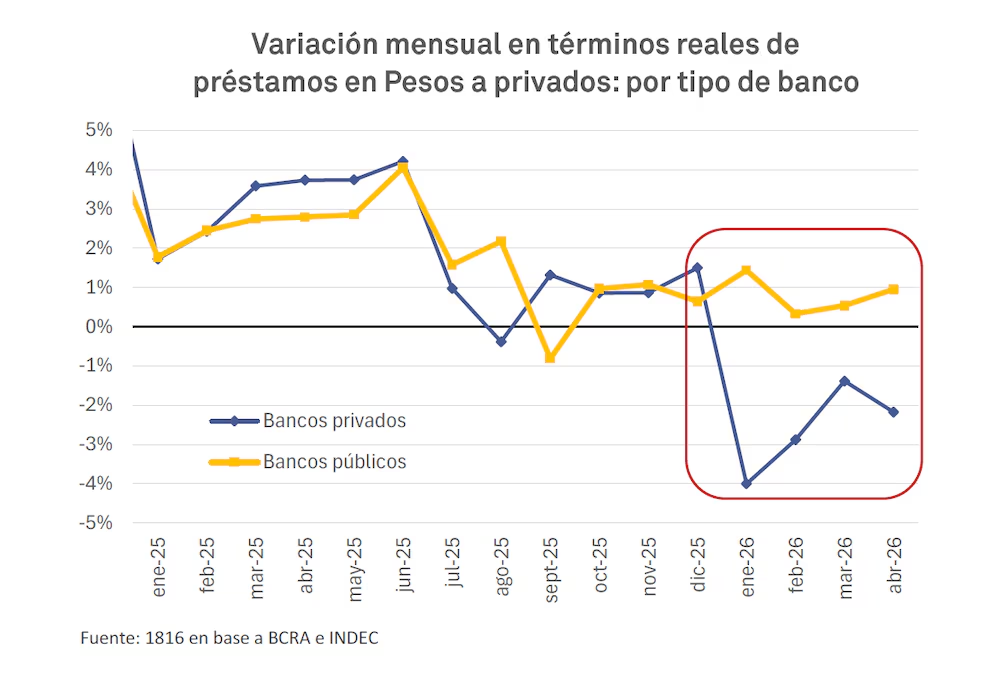

El reporte también marcó una divergencia entre entidades: la banca pública sostuvo el nivel de préstamos para evitar una caída mayor, mientras que las entidades privadas redujeron significativamente la oferta de crédito durante los primeros meses de 2026.

Entidades no financieras y el impacto macro

La situación es aún más crítica en las entidades no financieras, que representan el 17% del mercado familiar. Allí la morosidad trepó al 32,2%, frente al 10% que registraban hace apenas un año y medio.

El 27% de quienes tomaron préstamos ya no son considerados “sujetos de crédito” por estar en situación de mora. Sin embargo, los analistas de 1816 matizaron el impacto macroeconómico del fenómeno.

“Lo ‘positivo’ es que el peso del crédito en la economía local es tan pequeño que eso no significa que el PBI no pueda continuar creciendo en los próximos 12 meses”, expresaron desde la consultora.

Qué se espera para los próximos meses

El mercado observa ahora los datos de junio y julio. La incógnita es si el “efecto aguinaldo” permitirá que las familias cancelen deudas pendientes y corten una tendencia que ya lleva 19 meses de alza ininterrumpida.

Por ahora, la prioridad del Gobierno sigue centrada en el control del tipo de cambio y en la reducción de la volatilidad de las tasas de interés.